手机版 男婚女聘網

來源:慧保天下

傳統車險會消失,不隻是一則“狼來了”的寓言,而是近在眼前。

年初起,一眾頭部車企投身智駕軍備賽,喊出“智駕元年”“智駕平權”等口號,在智駕技術飛速發展的另一邊,小米、“華為係”等眾多車企紛紛在“智駕險”“智駕保”“智駕無憂服務”……上落子布局。據“慧保天下”不完全統計,截至目前,已有7家車企先後推出了諸如“智駕險”等的產品和服務,而這些服務往往聲稱價值在數千元,而最高賠付額度更是高達數百萬元,為開展此類服務,有的車企直接與保險公司開展合作,但大多數並未公布合作保險公司信息,保障形式有可能更接近於延保服務。

“智駕險”以異軍突起之態闖入市場,把方向盤交給智駕,將風險交給保險公司,也隱隱勾勒出車險未來的走向——隨著自動駕駛技術朝著L3、L4乃至L5級別邁進,傳統車險所提供的風險保障愈發捉襟見肘,人們愈發需要“智駕險”,甚至僅僅是“訂閱付費+延保服務”的組合。

01

小米、長安等搶灘“智駕險”,價值數千元最高賠付數百萬

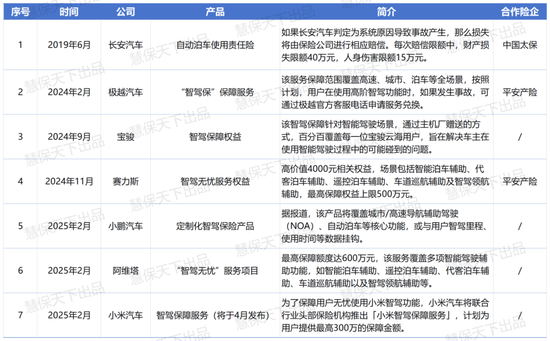

早在2019年6月,便推出了自動泊車使用責任險,彼時正值自動泊車的風口,與之配套的“自動駕駛保險”順勢而生。此後,智駕產品迭代的腳步愈發緊湊,眾多車企也紛紛跟進“智駕險”。

2024年2月,極越與平安產險合作推出“智駕保”,保障覆蓋高速、城市、泊車等全場景;同年9月,寶駿雲海上線即帶來智駕保障;11月,華為係“智駕險” 問世,賽力斯與平安產險推出智駕無憂服務權益,鴻蒙智行也針對問界全係新增相關權益。

步入2025年,相關消息依然密集,2月有消息稱小鵬汽車將聯合保險機構推出定製化智駕保險產品;緊隨其後,2月24日,阿維塔推出“智駕無憂”服務項目,最高保障額度達 600 萬元;緊接著,2月27日,小米汽車也宣布即將聯合頭部險企發布智駕保障服務,最高保障金額達300萬元。

這些形形色色的“智駕險”“智駕保障”“智駕無憂服務”等,目的都在於為智駕係統提供風險保障,免除消費者在使用智駕服務時的後顧之憂。

這其中,部分服務是車企與險企聯手的結果,例如,極越的“智駕保”、賽力斯的“智駕無憂服務權益”,均為聯合平安產險推出;小鵬的定製化智駕保險產品、小米即將推出的智駕保障服務也明確表示將聯手保險公司;而其他幾家車企的類似服務,則完全沒有透露與保險公司合作的信息,不排除由車企承擔全部保障責任的可能。

從服務形態來看,除了最早長安汽車推出的“自動泊車使用責任險”是實實在在的責任保險外,目前的“智駕險”產品大多並非嚴格意義上的保險,而更像是一種權益。

多數車企就將自家推出的“智駕險”定位為“保障服務計劃”“保障權益”,即便與平安產險開展合作的極越汽車 CEO 夏一平也曾坦言,極越“智駕保”本質上不是一個保險產品。

此外,“智駕險”的權益啟動往往以車主已購買交強險和商業車險為前提。在商業險已經涵蓋部分風險保障的情況下,“智駕險”對車主的實際保障作用有限,更多是一種補充,且這種補充保障,也並非所有情況下都有效,例如,華為鴻蒙智行的智駕無憂服務權益明確規定有三個啟動前提:非營運和非比賽競賽用車、事故發生時智駕功能處於開啟狀態且交警判定本車有責,同時交強險和商業險(車損全額)須在有效期內。

02

權責模糊下的保障空缺正在催生“智駕險”,車企卻成“隱性被保人”

實際上,“智駕險”密集推出背後,既是對現有車險的補充,也是對智駕事故責任劃分模糊地帶的一種解決方案。

事故責任認定一直是智駕發展過程中牽動大眾心弦的重要問題。就在今年兩會上,自動駕駛再度成為熱議焦點,眾多代表委員圍繞自動駕駛技術發展,尤其是事故責任劃分難題,提出了諸多提案與議案。

全國人大代表、小鵬汽車董事長兼CEO何小鵬建議,相關主管部門加快修訂《道路交通安全法》,明確不同級別智能駕駛汽車的事故責任劃分,出台智能駕駛保險的行業標準和技術指引,鼓勵車企與保險公司聯合開發適配智能駕駛的保險產品。

全國人大代表、長安汽車董事長朱華榮也提出,需加快完善自動駕駛標準和法規,尤其是涉及自動駕駛交通事故責任的劃分、保險係數、市場監管等方麵需要進一步規範。

在現行法律框架下,車輛所有人或管理人通常被認定為事故責任主體。例如,《武漢市智能網聯汽車發展促進條例》第三十七條規定:

智能網聯汽車發生道路交通事故,由公安機關交通管理部門依照道路交通安全法律、法規進行事故責任認定。發生道路交通事故並造成損害,依法應當由智能網聯汽車一方承擔責任的,由車輛所有人或者管理人承擔賠償責任。車輛所有人或者管理人履行賠償責任後,可以依法向負有責任的相關主體追償。已經投保機動車交通事故責任強製保險、商業保險的,按照相關規定執行。

盡管法律賦予車主向車企追償的權利,但由於智能駕駛係統涉及複雜的技術架構,車主在事故責任認定和舉證方麵往往麵臨巨大挑戰,追償難度極高。正是這種權責界定上的不確定性,致使部分智能駕駛相關事故出現保障空白——當係統失誤導致事故,責任卻依舊由車主承擔,而市場上現有的保險產品尚未能完全覆蓋此類風險。也正是在這樣的背景下,“智駕險”作為一種權益補充產品應運而生,為智能駕駛事故提供更具針對性的風險分擔機製。

作為“智駕險”的購買主體,車主的核心訴求自然是降低因智能駕駛事故導致的個人賠償負擔。然而值得注意的是,此類“智駕險”的推出,不僅將智能駕駛係統的潛在風險和成本進一步轉嫁給了車主,還通過保險機製將部分賠付風險轉嫁給了保險公司。

一方麵,其有效降低了因智能駕駛事故導致車企品牌聲譽受損的風險;另一方麵,車企與保險公司聯手推出該產品,將其作為智能駕駛的附加權益,不僅能增強智駕汽車的市場吸引力,還能將部分或全部賠償責任轉移給保險公司,在一定程度上減少自身的直接經濟損失。

換而言之,“智駕險”不僅沒有讓車企承擔更多責任,反而讓車企成了“隱性被保人”。

03

當智駕因素超越人的因素,傳統車險或將被“訂閱+延保”替代

在《》一文中,“慧保天下”曾指出,隨著智駕技術的飛速發展,保險行業所麵臨的,絕非僅僅是產品形態的革新,更是對整個價值鏈條的深度重構,首當其衝的就是市場規模剛剛突破9000億元的車險。或借用蔚來汽車CFO曲玉的話便是“關於未來自動駕駛的商業化,實質是‘保險’”。為什麽這句話能夠成立?

當前,多數車企推出的“智駕險”不同於商業保險在法律上被認定為一種合同關係,而是屬於權益性質。再加之,目前的“智駕險”主要針對L2級及以下車輛,事故責任仍主要歸於車主,車企並不承擔直接責任,因此傳統車險如今仍然適用。

但是不妨設想,當自動駕駛技術邁向L3,乃至L4、L5級別時,事故歸因將變得極為複雜,涵蓋感知係統誤判、算法決策失誤、網絡延遲等多個技術維度。彼時,責任核心將不再是車主,而是自動駕駛係統本身。相應地,傳統的責任劃分模式也必然會從“人”向“技術”轉變。這也就意味著,傳統車險將難以滿足新的需求,逐漸被邊緣化。

值得關注的是,當下“智駕險”大多以首年贈送的方式提供給車主,車企尚未公布後續具體的收費方式與細則。但此前極越汽車曾透露,其“智駕保”將麵向用戶開放訂閱服務,這很可能代表了車企未來在“智駕險”收費模式上的一種探索方向。

再提蔚來汽車CFO曲玉在2024汽車金融峰會上拋出的論斷:“自動駕駛的時代到來後,由於投保主體發生改變,在自動駕駛狀態下發生事故車企要承擔事故責任,這部分價值會通過前述的保費下降、解放精力來體現,並以一個訂閱費的形式出現。”

未來,當車企成為智能駕駛係統的責任主體,其不一定取代保險公司,但極有可能會掌握定價權、風險控製權,最終讓保險服務變成一種自動駕駛的附加權益,而非獨立的商業保險。屆時,或許“智駕險”會以一種“訂閱付費+延保服務”的模式出現,為車主提供保障,車主可以選擇按月付費、按年付費、一次性買斷。

END

年內發行規模近200億元!險企發債“凶猛”背後:發新贖舊補充資本金

年內發行規模近200億元!險企發債“凶猛”背後:發新贖舊補充資本金 怎麽總是控製不住對孩子發脾氣呢(為什麽總是控製不住對孩子發脾氣呢)

怎麽總是控製不住對孩子發脾氣呢(為什麽總是控製不住對孩子發脾氣呢) 並購擬IPO企業須把好三道關

並購擬IPO企業須把好三道關 車身縫隙如何判斷好壞(車身縫隙怎麽判斷好壞)

車身縫隙如何判斷好壞(車身縫隙怎麽判斷好壞) “人工智能+”正改寫傳統產業 搶抓AI風口 推動產業可持續創新發展

“人工智能+”正改寫傳統產業 搶抓AI風口 推動產業可持續創新發展 足球比賽開球規則(常被踢球人所忽略的幾條足球規則,看過即是學到!)

足球比賽開球規則(常被踢球人所忽略的幾條足球規則,看過即是學到!) 美烏會談前夕 英國首相斯塔默與美國總統特朗普通電話

美烏會談前夕 英國首相斯塔默與美國總統特朗普通電話 學服裝設計培訓(服裝設計要學哪些?服裝設計線上培訓)

學服裝設計培訓(服裝設計要學哪些?服裝設計線上培訓) 周知天下3.10丨短期高股息紅利或有超額,中期科技產業趨勢相對確定

周知天下3.10丨短期高股息紅利或有超額,中期科技產業趨勢相對確定 月亮的神話(神話中月亮上的瓊樓玉宇是真的嗎?人類登陸月球都看到了什麽?)

月亮的神話(神話中月亮上的瓊樓玉宇是真的嗎?人類登陸月球都看到了什麽?) DeepSeek產業聚光燈 | AI六小虎“邊緣化”風險挑戰

DeepSeek產業聚光燈 | AI六小虎“邊緣化”風險挑戰 【百科】-郵政貴賓卡和普通卡有什麽區別

【百科】-郵政貴賓卡和普通卡有什麽區別